सामग्री

- कौटुंबिक भत्त्यांच्या पूर्वजांचा जन्म 1916 च्या सुमारास झाला

- पहिला कायदा 1932 मध्ये मंजूर झाला

- जन्मदर कमी होण्याशी संबंधित एक उपाय

- भत्त्यांच्या उत्पन्नाच्या अटी फक्त 2015 पासून आहेत

- सामाजिक सुरक्षा कौटुंबिक शाखा: किमान 500 दशलक्ष युरो तूट

- काही युरोपियन शेजाऱ्यांच्या तुलनेत फ्रान्सची स्थिती चांगली आहे

- कौटुंबिक पूरक, 3ऱ्या मुलासाठी मदतीचा हात

- 2014: लिंग समानतेला प्रोत्साहन देण्यासाठी पालकांच्या रजेवर एक उपाय

- कौटुंबिक भत्ते सार्वत्रिकतेच्या शेवटी?

- कौटुंबिक भत्ते कोण वित्त पुरवतो?

ते कधीकधी फ्रान्समध्ये गृहीत धरले जातात, दुर्दैवाने ते नेहमीच अस्तित्वात नसतात आणि कदाचित प्रत्येकासाठी नेहमीच अस्तित्वात नसतील. कौटुंबिक भत्ते म्हणजे आश्रित मुले असलेल्या लोकांना दिलेली मदत, ज्याची रक्कम आणि अटी देशानुसार बदलतात. फ्रान्समधील कौटुंबिक भत्त्यांचा इतिहास, त्यांच्या निर्मितीपासून आतापर्यंत झालेल्या प्रमुख उपाययोजना, त्यांचे वित्तपुरवठा किंवा त्यांच्या खर्चाचे येथे संक्षिप्त विहंगावलोकन आहे. पुरेसे आम्हाला दर महिन्याला मिळणाऱ्या या सहाय्यांबद्दल अधिक जाणून घ्या, आणि का नाही, पालकांसोबत पुढच्या रात्रीच्या जेवणात तुमच्या ज्ञानाने चमकून जा!

कौटुंबिक भत्त्यांच्या पूर्वजांचा जन्म 1916 च्या सुमारास झाला

फ्रान्समध्ये 1916 मध्ये, एमिल रोमानेट नावाच्या अभियंत्याने, जो एक उत्कट कॅथलिक देखील होता, त्याने ग्रेनोबल येथील त्याच्या कारखान्यातील कामगारांची तपासणी केली. हे त्याच्या लक्षात येते कुटुंब जितके मोठे असेल तितकेच त्यांना आर्थिकदृष्ट्या पूर्ण करणे कठीण होईल. नियोक्त्यांना त्यांच्या कर्मचार्यांना सहाय्य प्रदान करण्यात स्वारस्य आहे हे पटवून, त्यांनी बॉस, जोआनी जोया यांना "कौटुंबिक जबाबदाऱ्यांसाठी बोनस" सादर करण्यास राजी केले, ज्याची गणना प्रत्येक कुटुंबातील मुलांच्या संख्येनुसार केली जाते. कौटुंबिक भत्त्यांचा पूर्वज जन्माला आला. शेजारच्या कारखान्यांतील कामगारांच्या मागण्यांचा अंदाज घेऊन, एमिल रोमानेट स्थानिक व्यवसायांच्या बॉसना संप टाळण्यासाठी स्वतःला संघटित करण्यास पटवून देईल. 29 एप्रिल 1918 रोजी पाच उद्योगपतींनी एक भरपाई निधी तयार केला, हा या प्रकारचा दुसरा निधी फ्रान्समध्ये मान्यताप्राप्त आहे, पहिल्याची स्थापना त्याच वर्षी लॉरिएंट, ब्रिटनी येथे झाली.

पहिला कायदा 1932 मध्ये मंजूर झाला

1928 आणि 1930 मध्ये आजारपण, म्हातारपण आणि अवैधता कव्हर करणारा सामाजिक विमा कायदा मंजूर करण्यात आला. त्यानंतर, 1932 मध्ये, लँड्री कायदा उद्योग आणि वाणिज्य क्षेत्रातील सर्व कर्मचाऱ्यांसाठी कौटुंबिक भत्ते सामान्यीकृत करतो, नियोक्त्यांना भरपाई निधीमध्ये सामील होणे अनिवार्य करून. परंतु राज्याचा हस्तक्षेप अजूनही मर्यादित आहे, आणि भत्त्यांची रक्कम एका विभागानुसार बदलते. सामाजिक सुरक्षा निर्माण करून 1945 पर्यंत राज्याने कौटुंबिक भत्ते घेतले नाहीत.

जन्मदर कमी होण्याशी संबंधित एक उपाय

अंशतः कॅथोलिकांच्या पुढाकाराने, ख्रिश्चन-सामाजिक चळवळीद्वारे, विशेषतः 1930 च्या दशकात कौटुंबिक भत्ते दिसू लागले. जन्मदरातील घसरणीची भरपाई करण्याचा एक मार्ग ग्रेट वॉर नंतर फ्रान्स मध्ये साजरा. त्यानंतर फ्रान्सला उच्च मृत्यू दर, तसेच कमी जन्मदराचा अनुभव आला, ज्यामुळे लोकसंख्या वाढीच्या बाबतीत ते युरोपच्या शेपटीत होते. फ्रेंच लोकांना मुले होण्यास प्रोत्साहित करा त्यामुळे या चिंताजनक प्रवृत्तीला मागे टाकणे महत्त्वाचे आहे, ज्यामध्ये विशेषत: समावेश आहे अनुकूल कौटुंबिक धोरण.

भत्त्यांच्या उत्पन्नाच्या अटी फक्त 2015 पासून आहेत

2015 पर्यंत, पालकांकडून मिळालेल्या कुटुंब भत्त्यांची रक्कम घरगुती संसाधनांनुसार सेट केले गेले नाही. स्पष्टपणे, एक्झिक्युटिव्ह कुटुंब किंवा दोन मुले असलेल्या प्रत्येकी दोन कामगारांना समान पगार नसला तरीही समान रक्कम मिळाली.

1996 मध्ये, जॅक शिराक यांच्या अध्यक्षतेखालील तत्कालीन पंतप्रधान, अॅलेन जुप्पे यांनी तलावातील फरसबंदीचा शुभारंभ केला. म्हणजे चाचणी केलेले कुटुंब भत्ते, यशाशिवाय. अशा उपायाची कल्पना 1997 मध्ये लिओनेल जोस्पिनच्या सहाय्याने पुन्हा उद्भवली, परंतु पुन्हा, कुटुंबाचा भाग कमी करण्याच्या बाजूने हा उपाय लागू केला जाणार नाही.

2014 पर्यंत, François Hollande अंतर्गत, साधन-चाचणी केलेले कुटुंब भत्ते टेबलवर परत ठेवले जातील, 15 जुलै 2015 रोजी निश्चितपणे स्वीकारले जातील. या तारखेनुसार, दरमहा 6 युरोपेक्षा जास्त कमावणाऱ्या दोन मुलांच्या पालकांसाठी कौटुंबिक भत्ते निम्मे केले जातील (१२९ ऐवजी ६४ युरो), आणि दरमहा 8 युरोपेक्षा जास्त कमावणार्यांसाठी चार (32 ऐवजी 129 युरो), उत्पन्नाची कमाल मर्यादा प्रति अतिरिक्त मुलासाठी 500 युरोने वाढवली जात आहे.

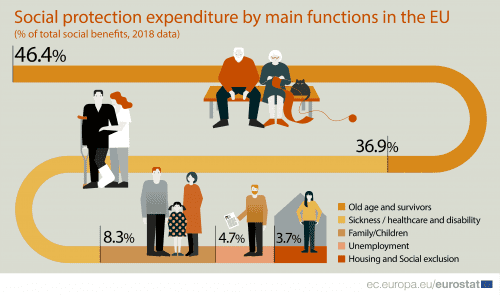

सामाजिक सुरक्षा कौटुंबिक शाखा: किमान 500 दशलक्ष युरो तूट

हे एक स्कूप नाही: फ्रान्समधील सामाजिक सुरक्षा तूट गगनाला भिडत आहे, जरी अनेक दशकांपासून प्रत्येक सलग सरकार ती कमी करण्याचा प्रयत्न करत आहे. सामाजिक सुरक्षा लेखा आयोगाच्या आकडेवारीनुसार, 4,4 मध्ये नंतरची तूट सुमारे 2017 अब्ज युरो होती. परंतु lसामाजिक सुरक्षिततेची कौटुंबिक शाखा, ज्यामध्ये कौटुंबिक भत्ते समाविष्ट आहेत, ही सर्वात मोठी अधिशेष असलेली शाखा नाही.

दैनंदिन माहितीनुसार ले मॉन्डे, कौटुंबिक शाखा 2007 नंतर प्रथमच “हिरव्या रंगात” जाईल, 500 मध्ये 2017 दशलक्ष युरोवर जाईल 2016 मध्ये एक अब्ज युरोच्या तुटीच्या तुलनेत. सामाजिक सुरक्षा कुटुंब शाखा नक्कीच आहे अजूनही तूट आहे, परंतु इतर शाखांपेक्षा कमी आहे जसे की कामावर अपघात (800 दशलक्ष युरो), आणि वृद्धापकाळ (1,5 अब्ज युरो).

काही युरोपियन शेजाऱ्यांच्या तुलनेत फ्रान्सची स्थिती चांगली आहे

आम्ही कौटुंबिक भत्त्यांमध्ये वाढ करण्याच्या बाजूने असलो किंवा त्याउलट, आम्हाला ते कमी करायचे आहेत, आम्ही कोणत्याही परिस्थितीत हे नाकारू शकत नाही की कौटुंबिक धोरणाच्या बाबतीत फ्रान्स खूपच चांगला आहे. जर्मनीमध्ये तसेच काही स्कॅन्डिनेव्हियन देशांमध्ये हे प्रमाण सामान्यतः जास्त असताना, इटली, स्पेन किंवा युनायटेड किंगडम सारख्या इतर देशांनी लागू केले आहे. तीव्र उत्पन्न निर्बंध. आणि काही युरोपियन शेजाऱ्यांमध्ये, मुलांच्या संख्येनुसार वाढलेली रक्कम फ्रान्सपेक्षा कमी आहे, जरी आमच्यासोबत असले तरी पहिल्या मुलाला कोणत्याही भत्त्याचा अधिकार देत नाही. जर आपण फ्रान्समध्ये उपलब्ध असलेल्या सर्व कौटुंबिक मदत (पालक रजा, कौटुंबिक भत्ते, मातृत्व रजा, इ.) एकत्रित केले तर, कौटुंबिक धोरण विशेषतः फायदेशीर आहे. फ्रान्स देखील प्रदर्शित करतो युरोपमधील सर्वोच्च महिला रोजगार दरांपैकी एक, आणि त्याच्या शेजाऱ्यांपेक्षा जास्त जन्मदर, अंशतः कुटुंबांना दिलेल्या मदतीमुळे.

कौटुंबिक पूरक, 3ऱ्या मुलासाठी मदतीचा हात

मुख्य भूमी फ्रान्समध्ये, द कौटुंबिक परिशिष्ट (CF) किमान 3 आणि 21 वर्षांपेक्षा कमी वयोगटातील किमान तीन आश्रित मुले असलेल्या कुटुंबांसाठी आहे. जानेवारी 1978 मध्ये तयार केलेले, कुटुंब पुरवणी तिसऱ्या मुलाला दिलेले प्राधान्य चिन्हांकित करते. कौटुंबिक परिशिष्ट एकल पगार भत्ता, घरी राहण्याचा आईचा भत्ता आणि बालसंगोपन भत्ता बदलतो.

डिसेंबर 2016 मध्ये, ते 826 कुटुंबांना दिले गेले, ज्यापैकी एक चतुर्थांश एकल-पालक कुटुंब आहे. मूळ रक्कम €600 आहे, ज्यांचे उत्पन्न एका विशिष्ट मर्यादेपेक्षा जास्त नसलेल्या कुटुंबांसाठी €170,71 पर्यंत वाढवले जाऊ शकते.

2014: लिंग समानतेला प्रोत्साहन देण्यासाठी पालकांच्या रजेवर एक उपाय

फ्रांकोइस ओलांद यांच्या अध्यक्षतेखाली तत्कालीन महिला अधिकार मंत्री सुश्री नजत वॅलॉड-बेल्कासेम यांच्या नेतृत्वाखालील लैंगिक समानतेवरील विधेयकाचा भाग म्हणून, पालकांच्या रजेमध्ये एक मोठी सुधारणा झाली आहे आणि जुलै 2014 मध्ये ती लागू झाली आहे. या तारखेपासून, फक्त एका मुलाचे पालक, जे तोपर्यंत फक्त 6 महिन्यांच्या रजेसाठी पात्र होते, ते घेऊ शकतात इतर पालकांनी रजा घेतली तर आणखी सहा महिने. स्पष्टपणे, रजा 12 महिन्यांपर्यंत वाढविली जाते, जर हा कालावधी दोन पालकांमध्ये समान रीतीने सामायिक केला गेला असेल. दुस-या मुलापासून, पालकांची रजा नेहमी जास्तीत जास्त तीन वर्षांपर्यंत असते, परंतु CAF मदत दोन पालकांमध्ये सामायिक केली असल्यास मूल 3 वर्षांचे होईपर्यंत दिले जाईल: एका पालकासाठी 24 महिने जास्तीत जास्त आणि 12 महिने इतर पालक, भाग म्हणून सामायिक बाल शिक्षण लाभ (PreParE). ध्येय: वडिलांना त्यांच्या नवजात बाळाची काळजी घेण्यासाठी पालकांची रजा घेण्यास प्रोत्साहित करणे.

कौटुंबिक भत्ते सार्वत्रिकतेच्या शेवटी?

विविध सरकारांची राजकीय दिशा काहीही असो, हा प्रश्न सातत्याने टेबलावर येत असतो. आत्तापर्यंत, जर कौटुंबिक भत्त्यांची रक्कम कुटुंबांच्या उत्पन्नाच्या पातळीवर अवलंबून असेल, तर ती सार्वत्रिक राहतील: सर्व फ्रेंच पालक, ते कोणतेही असोत, त्यांना कौटुंबिक भत्ते मिळतात, जरी त्यांच्या उत्पन्नाच्या पातळीनुसार रक्कम भिन्न असली तरीही.

ज्या वेळी सामाजिक सुरक्षा तूट कमी करण्यासाठी मार्ग शोधणे आवश्यक आहे, अशा वेळी कौटुंबिक भत्त्यांची सार्वत्रिकता प्रश्न निर्माण करते. 10 युरोपेक्षा जास्त मासिक उत्पन्न असलेल्या कुटुंबाला त्यांच्या मुलांचे संगोपन करण्यासाठी फक्त काही डझन युरोच्या मदतीची गरज आहे का?

मार्च 2018 मध्ये, ड्यूक्स-सेव्ह्रेसचे LREM डेप्युटी Guillaume Chiche, Ille-et-Vilaine Gilles Lurton साठी LR डेप्युटी यांच्या सहकार्याने, फ्रेंच कौटुंबिक धोरणाशी संबंधित शिफारशींचा समावेश असलेला अहवाल सादर करायचा होता. परंतु तरीही ते बनवले गेले असते (प्रतिनिधींना समान ग्राउंड शोधणे कठीण झाले असते), त्यांच्या निष्कर्षांनी या क्षणासाठी फारसा आवाज काढला नाही आणि अद्याप विधेयकाला जन्म दिला नाही.

कौटुंबिक भत्ते कोण वित्त पुरवतो?

2016 मध्ये, कौटुंबिक भत्ता निधी (Caf) आणि केंद्रीय कृषी सामाजिक म्युच्युअल फंड (Ccmsa) द्वारे कायदेशीर फायद्यांच्या स्वरूपात 84,3 अब्ज युरो दिले गेले. या आर्थिक वस्तुमानात तीन श्रेणींचा समावेश आहे: मुलाच्या उपस्थितीवर सशर्त फायदे, गृहनिर्माण फायदे, एकता संबंधित फायदे आणि क्रियाकलापांसाठी समर्थन. कौटुंबिक भत्त्यांबाबत, हे मुख्यतः नियोक्त्यांनी दिलेल्या सामाजिक योगदानाद्वारे वित्तपुरवठा केले जातात, व्यवसायावर अवलंबून 5,25% किंवा 3,45% पर्यंत. उर्वरित CSG (सामान्यीकृत सामाजिक योगदान, पेस्लिप्सवर देखील आकारले जाते) आणि करांमधून येते. स्पष्टपणे, प्रत्येक सक्रिय फ्रेंच कौटुंबिक भत्ते थोडेसे वित्तपुरवठा करतो.

स्रोतः

- https://www.caf.fr/sites/default/files/cnaf/Documents/Dser/essentiel/Essentiel_depensesPresta_ESSENTIEL.pdf

- https://www.urssaf.fr/portail/home/employeur/calculer-les-cotisations/les-taux-de-cotisations/la-cotisation-dallocations-famil.html

- http://www.vie-publique.fr/decouverte-institutions/protection-sociale/politique-familiale/comment-branche-famille-securite-sociale-est-elle-financee.html

- http://www.vie-publique.fr/politiques-publiques/famille/chronologie/

- http://www.slate.fr/story/137699/emile-romanet-inventa-allocations-familiales